L'IMPÔT SANTE

Après avoir rendu la mutuelle obligatoire, elle devient imposable.

La loi de finances du 29 décembre 2013 définit le nouvel impôt sur les cotisations patronales et salariales à un organisme de prévoyance et/ou mutuelle à caractère collectif obligatoire.

Il s’agit d’une loi rétroactive. Elle s’applique à toutes les cotisations patronales et salariales versées depuis le 1er janvier 2013. Après avoir annoncé le volet « social », voici la finalité de cette avancée « la claque fiscale ».

Le net imposable des salariés de 2013 est augmenté comme suit :

. Mutuelle - Frais de santé : la part patronale est soumise à l’impôt dès le 1er euro,

. La part patronale et salariale de la prévoyance, additionnée de la part salariale sur la mutuelle est soumise à l’impôt pour la fraction dépassant 5 % du plafond annuel de la sécurité sociale (PASS) + 2 % de la rémunération brute annuelle limitée à 2 % de 8 PASS.

C’est donc une double taxation.

Dans le même mauvais esprit, pourquoi non plus ne pas imposer dès le 1er euro la part supportée par l’employeur dans le financement du passnavigo, ou la part patronale prise en charge des tickets restaurant.

Ces réformes dites sociales ne vont pas dans le bon sens.

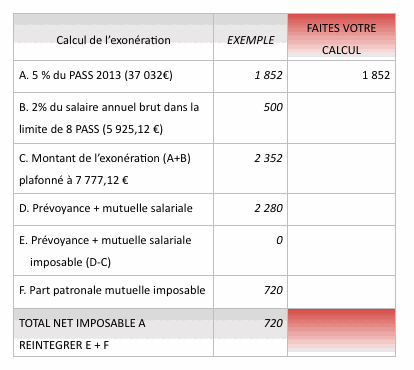

Voici deux exemples pour vous aider à calculer le montant à réintégrer dans votre net imposable 2013.

Exemple 1 :

Salaire Annuel : 60 000 €

Mutuelle santé : part patronale annuelle : 720 €

Mutuelle santé : part salariale annuelle : 480 €

Prévoyance part patronale et salariale : 4 800 €

Exemple 2 :

Salaire Annuel : 25 000 €

Mutuelle santé : part patronale annuelle : 720 €

Mutuelle santé : part salariale annuelle : 480 €

Prévoyance part patronale et salariale : 1 800 €

RUPTURE CONVENTIONNELLE

Le différend avec l’employeur n’empêche pas la rupture conventionnelle.

Ceci vient d’être confirmé par un arrêt du 23 mai 2013.

L’existence d’un litige entre l’employeur et le salarié ne fait pas obstacle à la conclusion d’une rupture conventionnelle du contrat de travail.

Dès lors que le consentement des parties n’est pas vicié, c’est-à-dire qu’il a été donné volontairement et librement, une rupture conventionnelle peut être conclue.

Par exemple, si un employeur propose à un salarié une modification de son contrat de travail, que ce dernier entend refuser, rien n’empêche l’employeur et le salarié de convenir d’une rupture conventionnelle.

Les seuls cas pour lesquels il est interdit de signer une rupture conventionnelle sont pour les salariés :

. en CDD ou en contrat d’apprentissage,

. en période d’essai,

. en congé maternité,

. en arrêt résultant d’un accident de travail ou d’une maladie professionnelle,

. déclarés en inaptitude professionnelle,

. dont la rupture résulte d’un PSE ou d’un accord GPEC,

. en procédure de licenciement quelle qu’elle soit (économique ou individuelle)

. lorsque la procédure de licenciement a déjà été initiée,

. lorsqu’il existe un contexte conflictuel ou de harcèlement,

. pas de rupture conventionnelle forcée.

Attention : les salarié(e)s protégé(e)s font l’objet d’une procédure particulière de rupture conventionnelle.

En conclusion, vous pouvez mettre fin à un litige vous opposant à votre employeur en concluant une rupture conventionnelle. Reste à in- tégrer dans l’indemnité de rupture le montant du préjudice que vous estimez avoir subi.

La rupture conventionnelle est soumise au forfait social de 20 % supporté par l’employeur. Le salarié devra s’acquitter de la CSG-CRDS sur la fraction comprise entre l’indemnité légale ou conventionnelle et licenciement et 74 096 €.

Au-delà de 74 096 € toutes les sommes sont soumises à cotisations salariales et patronales.

TRAVAIL DISSIMULE : 25 % DE MAJORATION DU MONTANT DU REDRESSEMENT

Le travail dissimulé, familièrement appelé « travail au noir ou travail clandestin » est un délit inscrit à l’article L. 8221-1 du code du travail.

Contrairement aux idées reçues, le travail dissimulé ne concerne pas uniquement le fait de ne pas déclarer un salarié. L’employeur qui intentionnellement se soustrait à l’accomplissement de l’une des formalités suivantes commet un délit :

. déclaration préalable à l’embauche

. délivrance d’un bulletin de paie

. déclarations relatives aux salaires ou aux cotisations sociales assises sur ces derniers, auprès

des organismes de recouvrement ou de l’administration fiscale.

. mention intentionnelle sur le bulletin de salaire d’un nombre d’heures de travail inférieur à celui

réellement accompli (heures supplémentaires non déclarées et non payées)

. Emploi de « faux » stagiaires réalisant des tâches sans lien avec leurs études et n’ayant

bénéficié d’aucune formation de l’organisme signataire de la convention de stage,

Toutes ces infractions constatées feront l’objet d’un redressement majoré de 25 %.

Sur le plan pénal, est puni d’un emprisonnement de 3 ans et d’un amende de 45 000 € celui qui exerce un travail totalement ou partiellement dissimulé…. qui tend à favoriser en toute connaissance de cause le travail dissimulé. En cas d’emploi dissimulé d’un mineur de moins de 16 ans, la pend d’emprisonnement est portée à 5 ans, et le montant de l’amende à 75 000 €.